La jungla legal y política detrás del presupuesto universitario argentino

Gracias al Memo de Mendoza por confiar siempre https://www.memo.com.ar/opinion/bohorquez-analisis-presupuesto-universitario/

Isabel Bohorquez

Antes de comenzar a desgranar la serie de leyes que fundamentan las decisiones presupuestarias, quiero compartirles una pregunta:

¿Cómo se define un presupuesto estatal, en este caso puntual, universitario? ¿Qué criterios se toman en cuenta, en base a qué parámetros?

¿Qué sabe la sociedad en general -que sostiene con su esfuerzo el financiamiento estatal- sobre el dinero destinado a las universidades? ¿Qué sabemos sobre cómo se toman las decisiones y por qué?

Presupuesto sin ley

¿Cómo se definían los presupuestos antes de que hubiera leyes que le dieran un marco regulatorio?

En el caso de las universidades, durante décadas, el criterio principal para armar el presupuesto de cada universidad era el llamado gasto histórico inercial. El Ministerio de Educación (o la Secretaría de Políticas Universitarias creada a principios de los 90) tomaba como base exacta lo que la universidad había gastado el año anterior y, sobre esa base, se aplicaba un ajuste o incremento estimado según la inflación o las proyecciones macroeconómicas generales del Presupuesto de la Nación.

Al ser una asignación puramente inercial, el verdadero “cálculo” se definía en una mesa de negociación política directa entre el rector de cada universidad, el ministro de educación y el ministro de economía de turno. Las universidades con mayor peso político, mayor historia o rectores con mejor llegada al poder central lograban mejores partidas o “refuerzos presupuestarios” a lo largo del año. No existía ninguna relación matemática ni técnica entre el dinero otorgado y la cantidad real de alumnos o egresados.

Expresado someramente, era un “juego político” donde se negociaba el dinero a transferir.

El principio de ordenamiento del Estado

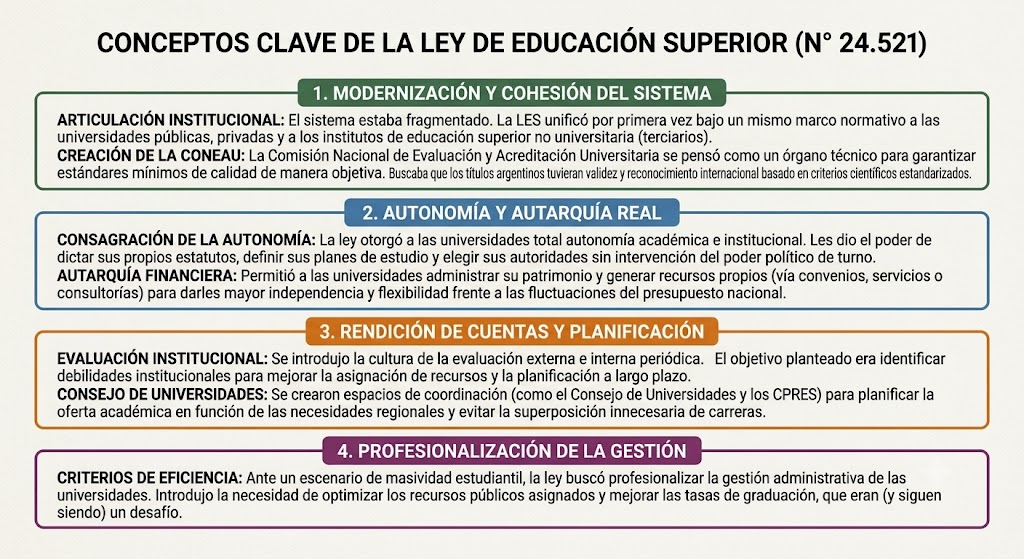

Argentina construyó un hito fundamental (desde el punto legislativo) al sancionar la ley de Educación Superior (LES) N° 24521[1] en el año 1995 que, por primera vez en la historia de la educación nacional, legisló específicamente sobre este nivel educativo y entre otras cuestiones estableció las condiciones para establecer el presupuesto universitario.

Fue durante el gobierno de Carlos Menem que -en el marco de un ordenamiento del Estado- también se sancionó la ley de Administración Financiera (LAF) N° 24156[2] en el año 1992 que fija las condiciones, lapsos de tiempo y reglas según las cuales se debe elaborar cualquier presupuesto, incluyendo el de las universidades, como un modo de control administrativo que otorga a su vez, previsibilidad en las decisiones año tras año.

La LAF establece los sistemas de control, regula cómo el Estado administra, gasta, audita y controla sus recursos económicos; una articulación obligatoria, la Ley de Educación Superior (LES) no funciona sola para asignar dinero ya que debe seguir obligatoriamente las reglas de juego presupuestarias y los controles dictados por la LAF. Y fija un “bloque anual” ya que es justamente la LAF la que establece los plazos, las estructuras y los pasos legales para que el Congreso debata e incorpore el presupuesto universitario dentro del Presupuesto General de la Nación de cada año.

Esta ley establece el filtro administrativo, ya que proporciona el sistema de control, contabilidad y los pasos obligatorios para armar el presupuesto estatal de cada año (que engloba las partidas para todas las universidades de gestión estatal) que se debate en el Congreso de la Nación entre los meses de septiembre y diciembre de cada año.

La oportunidad para discutir el presupuesto y las razones de fundamento se da año tras año.

Ciertos sectores del progresismo cuestionaron la ley de Educación Superior por considerarla mercantilista, neo liberal, etc. Crítica que considero injusta ya que su diseño respondió a un debate profundo sobre la modernización y la necesidad de ordenar un sistema universitario que arrastraba décadas de inestabilidad y falta de regulación.

Desde una perspectiva técnica, institucional y de políticas públicas, los criterios y objetivos que motivaron la ley abarcan los siguientes puntos:

Lo más resistido por los grupos universitarios más tradicionales, habituados y beneficiados por la rosca política, fue la creación de la CONEAU y la introducción del criterio de evaluación externa en base a parámetros objetivables que obligaba a las universidades a desplegar la información interna.

Fue -y es- una buena ley que aún hoy podemos seguir discutiendo para su mejora después de 30 años de vigencia.

El gran error político -y lo veremos enseguida- fue su modificación en el año 2015 durante el gobierno de Cristina Kirchner dando lugar a lo que se llamó la ley Puiggrós por su impulsora.

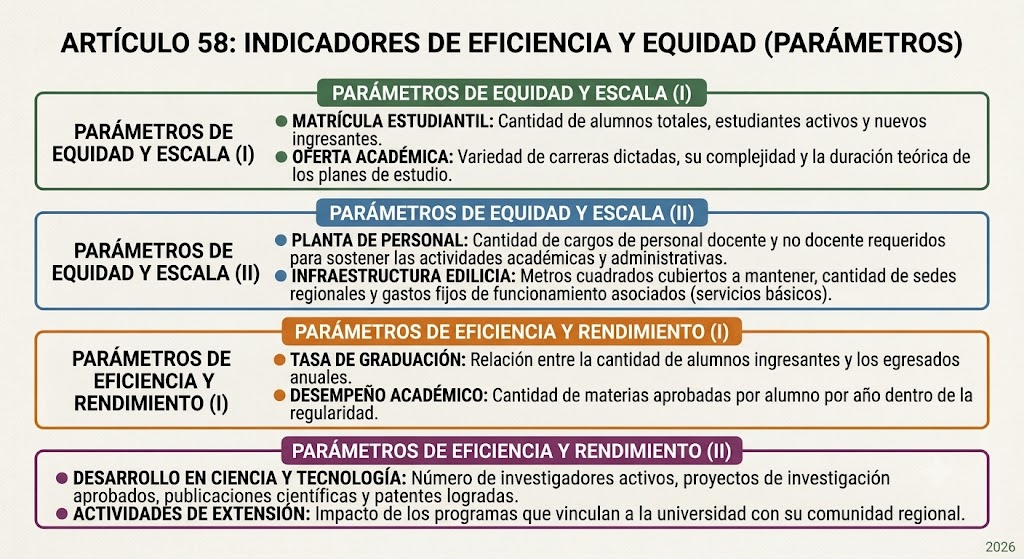

Veamos puntualmente lo que la ley originalmente planteaba para la confección del presupuesto universitario año tras año, partiendo siempre de una base o piso histórico y bajo dos rectores fundamentales fijados por el Artículo 58, los indicadores de eficiencia y equidad.

Personalmente considero que estos parámetros son objetivos y le permiten a cada universidad elaborar un presupuesto adecuado a sus necesidades reales siempre que haya transparencia y gestión responsable de los recursos…caso contrario, también sirven para advertir a las universidades sobre sus falencias.

En resumen, la década de los ‘90 aportó al sistema universitario herramientas legítimas para ordenarlo y financiarlo, además de otros criterios válidos en cuanto a sus objetivos y alcances.

La vuelta al principio sin ley a pesar de la ley

La era kirchnerista trajo un caudal importante de leyes en el ámbito educativo, aquí solamente mencionaremos las que inciden en el presupuesto universitario.

En principio, la ley de Financiamiento Educativo (LFE) N° 26075 sancionada en el año 2005, que podemos describir como aspiracional o expresión de un deseo incumplido desde su origen. Esta ley fija un piso del equivalente al 6% del PBI nacional destinado al presupuesto educativo que reparte las obligaciones entre un 60% correspondiente a las provincias y un 40% al poder ejecutivo nacional distribuido entre los niveles obligatorios (inicial, primaria y secundaria) y el nivel superior (universidades e institutos terciarios) que en el último caso podría aproximarse al 0.5 -1% del PBI nacional.

El olvido del cumplimiento de esta ley ha sido sistemático y salvo que gobierne un partido del signo contrario, jamás se acuerdan de su vigencia los sectores impulsores de esta ley, que parece más una declaración de intención que una herramienta de aplicación.

¿Cuál es el problema central de establecer una meta atada al PBI?

Años malos=PBI menor, años buenos=PBI mayor, años con estabilidad macroeconómica=PBI estimado posible, años con inestabilidad macroeconómica=PBI estimado lejos de la realidad que obliga a reasignaciones presupuestarias. Esa sola condición ya plantea un riesgo de discrecionalidad que vulnera la planificación predecible del sistema universitario.

En los años de recesión o crisis económica (muy frecuentes en nuestra historia), el PBI se contrae. Por lo tanto, el 0,5-1% de un PBI más chico se traduce automáticamente en menos pesos reales para las universidades, justo en el momento en que la sociedad más necesita de la educación pública para amortiguar la crisis.

La meta del PBI traslada toda la volatilidad de la macroeconomía directamente a las aulas y laboratorios y, en contextos de alta inflación e inestabilidad, el PBI nominal con el que se diseña el presupuesto en septiembre de un año queda totalmente desactualizado a mitad del año siguiente. Esto obliga al Poder Ejecutivo a realizar reasignaciones presupuestarias por decreto o a través de decisiones administrativas del jefe de Gabinete para “ir acomodando” los números a la inflación real. Ahí la discrecionalidad y el reparto vuelve a depender del funcionario de turno. El “techo global” del 6% se transforma en un argumento retórico, mientras que el flujo real de caja se decide mes a mes en un despacho.

Una universidad necesita previsibilidad, saber cuántos profesores puede contratar a largo plazo, cuántos laboratorios puede mantener y cuántas sedes puede abrir. El hecho de recibir un “porcentaje de una torta que no sabe de qué tamaño va a ser” destruye cualquier posibilidad de planificación estratégica a mediano y largo plazo.

Termina imperando el negocio político una vez más.

En el año 2006 se sancionó la ley Nacional de Educación (LNE) N° 26206[3] que invoca en su texto la meta del 6% del PBI y obliga a su cumplimiento.

Sin éxito hasta aquí, después de 20 años de vigencia…

En el año 2015 sucedió lo que considero un error grave, la modificación de la ley de Educación Superior, la LES, a través de la ley de implementación efectiva de la responsabilidad del Estado en la Educación Superior N° 27204[4] que estableció una serie de reformas, una de ellas tuvo que ver con el artículo 58, se eliminaron los parámetros de equidad y eficiencia ya que Puiggrós sostuvo que la ley original de 1995 tenía una impronta de los años 90 enfocada en la “mercantilización” y la exclusión.

Los defensores de la reforma sostenían que medir a las universidades con indicadores matemáticos (como la tasa de graduación o el costo por alumno) era un criterio “tecnocrático y empresarial” que castigaba a las universidades que recibían alumnos con menor preparación o de sectores postergados. Argumentaban que el presupuesto debía basarse en el sostenimiento del derecho al acceso y el arraigo territorial, y no en metas de rendimiento.

Al eliminar los parámetros de control técnico y eficiencia, la ley Puiggrós desmanteló los incentivos para mejorar la graduación real, desfinanció indirectamente a las universidades al masificar las aulas (ingreso irrestricto) sin previsión de infraestructura, y -paradójicamente- terminó despojándolas de su propia autonomía al quitarles el poder de regular sus propios regímenes académicos. Bajo una retórica de “ampliación de derechos”, lo que políticamente se terminó haciendo fue consagrar legalmente la falta de rendición de cuentas, abriendo la puerta a la discrecionalidad total que hoy sigue sufriendo el sistema.

Fue y sigue siendo una de las normas más polémicas del ámbito académico, universidades nacionales enteras (como la Universidad Nacional de La Matanza) incluso fueron a la Justicia para pedir su inconstitucionalidad por considerar que avasallaba las facultades de las propias casas de estudio.

A pesar de su eliminación, actualmente muchas universidades siguen usando los parámetros del artículo 58 para establecer sus necesidades y plantear la defensa de sus presupuestos, por lo general son las instituciones que menos amigos poderosos tienen para la asignación de recursos…

Llegamos al año 2021 y se sanciona la ley de financiamiento del sistema nacional de Ciencia y Tecnología e Innovación N° 27614[5] que se vincula con el financiamiento universitario por el tipo de actividad. Esta ley, del mismo modo que la otra de Financiamiento Educativo, fija una meta del 1% del PBI a alcanzar de manera gradual hasta el año 2032.

Ya me he expresado sobre este tipo de norma legislativa que representa más una declaración de interés que una herramienta efectiva y seguimos a la deriva en la construcción de parámetros perdurables no discrecionales.

Conflictos con la ley

En la actualidad la confección del presupuesto universitario ha dado lugar a conflictos, marchas, paros, etc. Inclusive a la sanción de una nueva ley.

Se sancionó en el año 2025 la ley de Financiamiento de la educación universitaria y recomposición salarial docente N° 27795[6] que establece la actualización automática del presupuesto universitario y de los salarios de docentes y no docentes por inflación (Índice de Precios al Consumidor – IPC) de forma retroactiva y periódica, garantiza fondos para los gastos operativos y el mantenimiento de las instituciones, actualizándolos bimestralmente, actualiza automáticamente las becas estudiantiles y destina partidas para investigación científica y reafirma que el control administrativo externo está a cargo de la Auditoría General de la Nación (AGN).

Queda por mencionar la última ley de Presupuesto Nacional N° 27798[7] sancionada en el año 2026 que rige el Ejercicio Fiscal actual. En pocas palabras, establece que toda la ejecución de la Administración Pública debe presentar, de forma obligatoria, un resultado financiero equilibrado o superavitario (déficit cero).

Su influencia en la elaboración y gestión del presupuesto universitario actual es drástica debido a un cambio legal clave en su articulado: suspensión de los pisos de financiamiento. En su Artículo 30, la Ley 27.798 deroga expresamente el artículo 9° de la Ley de Educación Nacional (N° 26.206) -que obligaba al Estado a garantizar una inversión en educación no menor al 6% del PBI- y las metas de la Ley de Financiamiento del Sistema Nacional de Ciencia y Tecnología (N° 27.614). El Artículo 30 de la reciente Ley de Presupuesto 2026 derogó y suspendió los artículos 5, 6 y 7 de la Ley 27.614. Esos eran justamente los artículos que obligaban al Estado a cumplir con las metas de inversión del piso del PBI (que para este año debía alcanzar el 0,52%) y la garantía de que el presupuesto de ciencia nunca podía ser inferior en términos absolutos al del año anterior. Al eliminar el piso legal del PBI como “brújula objetiva”, el presupuesto universitario queda completamente desanclado de un porcentaje fijo. Ahora, las partidas destinadas a las universidades se elaboran y transfieren en función de la rigidez de la meta macroeconómica central de la ley: el equilibrio fiscal.

Veamos gráficamente las leyes que inciden en el armado del presupuesto universitario, por un lado, las leyes de aplicación general a cualquier presupuesto del Estado y por el otro, las leyes que definen cuestiones educativas y universitarias específicas:

La convergencia de estas leyes refleja un recorrido histórico, sus vaivenes, sus intereses políticos y en el fondo de la cuestión, la imposibilidad de resolver la definición de cuánto dinero invertir en educación sin los atajos de la discrecionalidad de los gobiernos de turno.

Cuando escucho el reclamo del cumplimiento de la ley, cuando docentes, estudiantes y militantes opositores al gobierno piden el cumplimiento de la ley…ciertamente qué complejo resulta ello si miramos el esquema completo.

¿Cumplimos todas las leyes estrictamente?

¿Qué hacemos con las contradicciones que surgen de la convergencia entre leyes que ordenan un presupuesto según ciertas pautas, incluso la última de equilibrio fiscal (razonable) con las leyes aspiracionales y las necesidades reales, así como los laberintos viciados dentro del sistema?

¿Cómo resolver el dilema del financiamiento universitario con equilibrio fiscal, parámetros objetivos y cumplimiento de metas realistas?

En principio, una buena opción sería cambiar un criterio económico: el funcionamiento de las universidades no debería considerarse un gasto corriente si no una inversión de capital.

El gasto corriente o de consumo es el dinero que el Estado destina al funcionamiento diario e indispensable de sus estructuras, pero que se agota en el mismo momento en que se ejecuta. No genera un bien físico perdurable ni un retorno material directo en el futuro, por ejemplo: el pago de salarios a docentes y no docentes, el pago de la boleta de luz, gas o internet de las facultades y la compra de insumos de oficina.

En cambio, la inversión de capital es el dinero que se destina a incrementar el patrimonio público mediante la adquisición, creación o ampliación de bienes duraderos. No es un “consumo”, sino un desembolso que expande la capacidad productiva o de infraestructura del país hacia adelante. Ejemplos típicos de ello: la construcción de un nuevo edificio de aulas, la compra de un microscopio de alta complejidad para un laboratorio, el tendido de fibra óptica en un campus o el desarrollo de una patente tecnológica.

¿Por qué beneficiaría a las universidades cambiar este enfoque político-económico?

Si el Congreso y el Poder Ejecutivo lograran un consenso para dictaminar que el presupuesto de la educación superior y la ciencia es, en su totalidad, una inversión de capital, el beneficio para las universidades sería drástico por tres razones:

1. Quedarían blindadas frente a las metas de «Déficit Cero»

En las políticas de austeridad o equilibrio fiscal estricto (como la regla del superávit de la actual Ley de Presupuesto 2026), el primer objetivo de recorte es siempre el gasto corriente, porque es el más abultado y el que se asocia al “gasto de la burocracia estatal”. Si los salarios de los profesores e investigadores fueran catalogados conceptualmente como una inversión estratégica en capital humano, quedarían protegidos de la licuación automática ante caídas de la recaudación.

2. Justificación técnica de la deuda o financiamiento externo

Por ley, un Estado no debería pedir préstamos internacionales (como los del BID o el Banco Mundial) para pagar gastos corrientes (salarios o luz). Sin embargo, sí está plenamente justificado endeudarse para financiar inversión de capital, porque se entiende que esa infraestructura generará desarrollo futuro para repagar el crédito. Catalogar el presupuesto universitario bajo este concepto abriría las puertas a líneas de financiamiento internacional directo y específico para el sistema científico de las altas casas de estudio.

3. Cambio de la lógica contable a una lógica de desarrollo

Hoy en día, un docente universitario que investiga y genera conocimiento es visto en la planilla de Excel del Ministerio de Economía como un “gasto de personal” (corriente) idéntico a cualquier ventanilla administrativa. Cambiar la categoría significa reconocer que el salario de ese investigador es, en realidad, la compra de un “activo intangible” que aumenta la competitividad del país a mediano plazo. Las partidas dejarían de discutirse bajo la lógica de “cuánto le cuesta este mes al Estado” y pasarían a evaluarse bajo la lógica de “cuánto valor le va a aportar al país de acá a diez años”.

Esto cambia la discusión de una lógica de “asistencia social o subsidio” a una lógica de “desarrollo económico”.

Cambiar la etiqueta de un gasto a inversión no reduce el déficit por sí solo, ya que ambos requieren financiamiento. Sin embargo, modificar la calidad del gasto puede cambiar el enfoque político, permitiendo proteger ciertas partidas de recortes discrecionales.

Sin embargo, la ventaja de tratar el presupuesto como una inversión de capital exige auditorías de impacto físico y de resultados sumamente estrictas. El Estado nacional, los organismos de control y las propias universidades tendrían que someterse a esquemas de transparencia rigurosos para demostrar que cada peso invertido en un profesor o en un laboratorio generó un “retorno” social o científico medible.

Históricamente, muchos sectores del sistema universitario se han resistido a controles externos exhaustivos amparándose en una interpretación laxa de la autonomía, mientras que los gobiernos prefieren no financiar auditorías serias para no transparentar el uso político de los fondos. La discrecionalidad del “gasto corriente” actual les resulta más cómoda a todos los actores del tablero.

En resumen, este cambio implica dejar de ver a la universidad pública como un “gasto que genera déficit”, empezar a tratarla formalmente como la infraestructura invisible sobre la que se construye el crecimiento de un país y terminar con el juego político del sistema.

¿Será esto posible?

Hasta ahora la vía judicial, apelaciones, presentaciones ante la Corte Suprema, etc. implica un laberinto muchas veces dilatorio más que efectivo.

La vía técnica podría ser el retorno al artículo 58 de la ley de Educación Superior, o sea, remediar el error del año 2015. El presupuesto de cada universidad debería calcularse mediante una fórmula polinómica fija que contemple: matrícula activa de alumnos, tasa de egreso, cantidad de laboratorios e investigadores y especificidades regionales. Si el reparto es técnico, deja de depender de si el rector de turno es afín o no al gobierno vigente.

Quitar los criterios objetivos y mantener el presupuesto universitario indexado a “negociaciones paritarias” y “gasto corriente” le otorga un enorme poder político a la gestión de turno o a las facciones mayoritarias en el Congreso.

Si el presupuesto fuera una fórmula automática y técnica de inversión de capital, se terminaría el margen para negociar “planillas anexas” a puertas cerradas.

Ningún gobierno u oposición quiere atarse las manos del todo; prefieren que el flujo de fondos dependa de la negociación política directa, porque eso les permite mantener el control e influencia sobre los rectores y gremios universitarios.

Para el actual gobierno, catalogar el presupuesto universitario como inversión de capital en lugar de gasto corriente choca de frente con la urgencia contable del día a día.

Cuando la oposición defendió la Ley Puiggrós en 2015, eliminando los criterios de eficiencia, también estaba protegiendo la autonomía de los rectores de tener que rendir cuentas estrictas sobre cómo gastaban. A ese sector le resulta más eficaz levantar la bandera de la «defensa de la universidad pública» de manera abstracta y emocional, evitando debatir por qué durante sus gestiones destruyeron los indicadores objetivos de reparto equitativo. Y hoy, cuando el oficialismo congela o licúa partidas bajo la premisa del superávit, no solo busca el equilibrio fiscal; busca minar el poder de financiamiento de estructuras políticas que le son opositoras.

En el fondo, el negocio político sigue vigente en el río revuelto…

En términos de comunicación política, a ambas partes, gobierno actual y oposición, les rinde mucho más la discusión identitaria y pasional que el debate técnico y estructural.

El presupuesto es, en realidad, el campo de batalla de esa disputa de poder y las universidades -que manejan cajas millonarias, tienen elecciones internas, sindicatos propios (docentes y no docentes) y un enorme peso territorial en las provincias, son un actor político formidable útil para el forcejeo social.

Elevar el debate hacia una reforma estructural -donde la educación superior y la ciencia dejen de ser un botín de la caja diaria para pasar a ser un activo estratégico de capital- requiere un nivel de consenso a largo plazo que la dinámica de la polarización argentina actual prefiere evitar.

Es mucho más redituable mantener el presupuesto como una herramienta de presión mutua.

¿Aprenderemos a llevar el debate en el sentido correcto?

[1] https://servicios.infoleg.gob.ar/infolegInternet/anexos/25000-29999/25394/texact.htm

[2] https://servicios.infoleg.gob.ar/infolegInternet/anexos/0-4999/554/texact.htm

[3] https://www.argentina.gob.ar/sites/default/files/ley-de-educ-nac-58ac89392ea4c.pdf

[4] https://unipe.edu.ar/apuiggros/index.php/legislacion/ley-27204-de-implementacion-efectiva-de-la-responsabilidad-del-estado-en-el-nivel-de-educacion-superior-2015

https://servicios.infoleg.gob.ar/infolegInternet/verNorma.do?id=254825

[5] https://www.argentina.gob.ar/normativa/nacional/ley-27614-347804

[6] https://servicios.infoleg.gob.ar/infolegInternet/anexos/415000-419999/419007/norma.htm

[7] https://www.argentina.gob.ar/economia/sechacienda/ley-de-presupuesto-2026

Deja un comentario